全球電子產業在歷經2000年景氣的高峰期後,2000年底開始逐漸步入供過於求的情況,2001年幾乎整年皆籠罩在產業景氣低迷的聲浪中。隨著全球經濟成長率創歷年新低、北美需求市場不振、9•11事件及美阿戰爭的衝擊、日圓貶值等事件的影響下,全球連接器產業也在資、通訊等下游市場需求減少的壓力下受到不小的衝擊,在此即針對全球產業環境、全球及連接器市場的變化分別敍述如,以期對連接器市場能有基本的認識並對其未來產業的發展提供建議。

2001年產業環境綜覽

首先,由經濟成長率來看,近幾年 來全球經濟增長率除了1998年 受到亞洲金融風暴的影響而小於3%以外,歷年來皆在3~4%之間,而2001年全球經濟增長率則首度低於2%,僅有1.5%左右的增長幅度。。受到全球產業景氣的影響,各國的表現並不甚樂觀,除了中國大陸依然維持7%以上的增長幅而一支獨秀之外,美國由歷年4%下滑至1%,日本和臺灣則分別呈現-0.4%及-1.9%的負增長,而韓國、菲律賓、印尼等國雖然仍有3~4%的增長幅度,然其相較於前幾年仍呈現增長率下滑的情況。

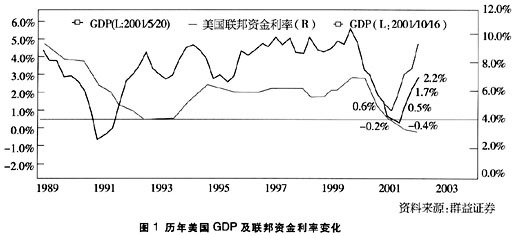

其次,掌握全球經濟命脈的北美需求市場明顯下滑(如圖一所示),美國GDP及聯邦資金利率創近十年來新低,消費市場不振使得需求市場減少,進而引發全球性的供求失調。9•11恐怖攻擊事件爆發後,對原本期望觸低反彈的全球景氣再度予以重擊,而全球緊張情勢也隨著美國空襲阿富汗而逐漸升高,全球經濟情勢陷入高度不穩定的狀態。

另外,日本政府為提升其臺灣生產毛額、避免通貨緊縮,並避免日本在全球經濟衰退所遭受的損失持續擴大,自2001年第四季以後放手日幣對美圓匯率大幅走貶,打亂全球自由貿易競爭市場,更影響到各國的出口競爭力。

由於上述總體經濟局勢的轉變,資通訊等連接器下游需求市場亦呈現增長趨緩或衰退的局面。全球桌上型電腦、主機板等出貨量增長率下滑至3.7%,而全球手機市場則由原先預估計的6億支向下修正至3.9億支。反觀臺灣,桌上型電腦及主板出貨量也分別呈現8.2%及4.5%的負增長,筆記型電腦出貨量雖然仍有小幅增長的空間,然而由於其價格下滑以及臺灣 廠商的高階利潤較佳產品的著墨較小助益有限。另一方面,雖然臺灣已有多家廠商投入手機市場的發展,而豈產量也有大幅增長的空間,但由於其比較於全球出貨量仍微乎其微。 廠商的高階利潤較佳產品的著墨較小助益有限。另一方面,雖然臺灣已有多家廠商投入手機市場的發展,而豈產量也有大幅增長的空間,但由於其比較於全球出貨量仍微乎其微。

2001年全球連接器市場創歷年最大跌幅

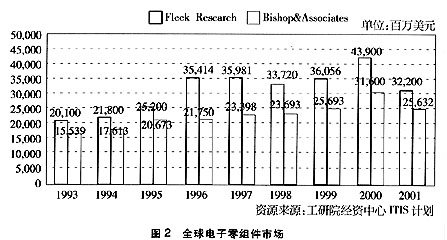

根據Fleck Research 的統計,2001年 全球連接器、Cable Assemblies 、Backplane

、Interconnect Devices 等市場受到全球產業景氣的影響,總產值出現高達26.6%的負增長,由2000年的439億美圓下滑至322萬美圓(如圖二所示)。其中,亞太市場是唯一出現增長的地區,其在中國大陸11.99%的增長率帶動下而得以增長0.6%以外,包括北美、歐洲、日本等皆出現大幅的負增長,分別是北美-36.1%,歐洲-24.1%,日本-37.8%。另外,根據Bishop

& Associates 的統計資料,2001年全球連接器市場亦車工內線8.9%負增長,其總產值由2000年的316億美圓下滑至2001年的256億美圓,而北美、歐洲、日本及亞太地區 則分別呈現-26.6%、-10.4%、-24.7%及-6.3%的負增長。 則分別呈現-26.6%、-10.4%、-24.7%及-6.3%的負增長。

上述來年感個調查機構似乎存在著很大的差異性,然而若就其調查的產品專案來看,意可瞭解其差異之所在。基本上,Fleck

Research 的資料涵蓋連接器、Cable Assemblies 、Backplane 、Interconnect

Devices 等產品之產值規模,而Bishop & Associates 則主要針對連接器產品進行調查。人而由於連接器廠商之出貨型態中,難以將

Cable Assemblies 區隔出來,因此判斷Bishop & Assosiates 的資料亦包含部分 Cable

Assemblies 的產值。

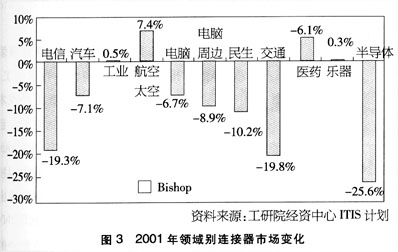

若依領域別來看,除了航空/太空、醫藥、工業及樂器等市場呈現增長局面外,半導體用連接器在IC產業的大幅萎縮小呈現-25.6%的負增長,電信及交通用連接器約負增長19%,民生用、電腦及其周邊、汽車用等連接器市場亦都呈現下滑的傾向(如圖3所示)。

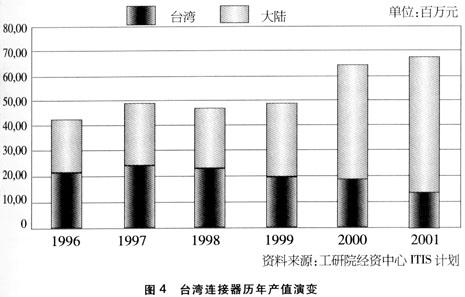

2001年臺灣連接器產值增長4.8%

2001年臺灣電子零元件產業受到整體產業環境不佳的影響,IC、被動元件、PCB、SPS等產業幾乎一片慘跌,僅有LCD與 連接器產業呈現增長的局勢,LCD增長的動力在於大型TFT-LCD的助益,而連接器產業則是零元件產品中的異數。儘管一般連接器產業界車工內線兩位數不等的負增長,但是由於最大廠鴻海比2000年大幅成長幾十億元,而共占整個連接器產值已將近五厘時億年個 連接器產業呈現增長的局勢,LCD增長的動力在於大型TFT-LCD的助益,而連接器產業則是零元件產品中的異數。儘管一般連接器產業界車工內線兩位數不等的負增長,但是由於最大廠鴻海比2000年大幅成長幾十億元,而共占整個連接器產值已將近五厘時億年個

,再加上少數廠商如正葳、實盈、福登等仍有不錯的表現,因此形成來年節氣產值4.8%的增長幅度。根據工研院經資中心的統計,2001年臺灣連接器產值685億元(新臺幣)(如圖4所示),其中臺灣產值的貢獻度約為137億元,負增長約27.7%,約占總產值的20%,而大陸產值則高達548億元,增長18.1%,約占總產值80%。由於臺灣連接器廠商的主要生產據點已逐漸轉移至大陸,因此近來大陸產值規模逐年增加,而臺灣連接器產業也在兩岸分工的良好模式下逐年增長。

2002年連接器產業展望

展望2002年,全球資訊產業景氣可望 於2002年 於2002年

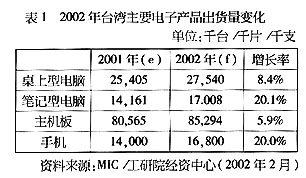

下半年開始復蘇,而臺灣桌上型電腦、筆記型電腦、主機板等出貨量將可出現5~20%不等的增長幅(如表1所示)。先階段,除了筆記型電腦可望因日本定單的大量釋出及韓商來台下單的助益下,得以呈現20%的增長幅以外,桌上型電腦及主機板等產業增長幅度仍然有限。手機市場方面,由於預估全球仍僅有4.0~4.5億支左右的出貨量,段時間之內仍然有大幅增長的空間,但臺灣廠商出貨量則可望在代工定單的持續關注下而有不錯的表現。

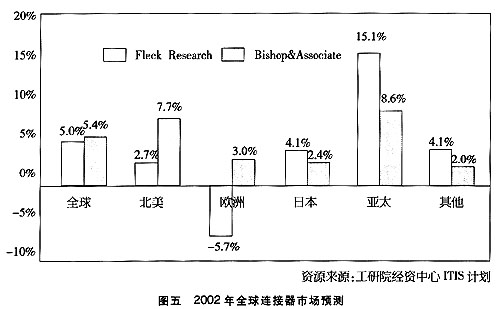

2002年全球連接器市場可望在上述資通訊市場的逐漸復蘇下而回溫,預計全球連接器市場將可增長約5%左右,而亞太市場依然是最為看好的地區,其增長幅度約為8~15%之間,其中中國大陸市場仍為全球之最,增長幅度可達17%左右(如圖5所示)。其他如北美、日本市場亦將小幅回升。

臺灣連接器市場方面,隨著資訊市場的逐漸回溫,加上鴻海擴展Bare 臺灣連接器市場方面,隨著資訊市場的逐漸回溫,加上鴻海擴展Bare

Bone 領域而與連接器產品互相提攜增長的帶動下,預計2002年 臺灣連接器產值仍可呈現16.6%的高幅度增長而達到199億

元的規模,其中大陸產值的規模將會超過總產值的八成以上。

結論

目前臺灣連接器產業的興衰仍與電腦相關產業息息相關,2001年底全球資訊業景氣將達穀底,雖然未來電腦出貨量仍將面臨很大的壓力,但在2005年

以前,電腦仍是整個資訊硬體產業的重心,而其在亞太地區的增長力道仍十分強勁,因此現階段臺灣連接器廠商仍應以穩定固有電腦產業的有時為短期目標。長期而言,手機市場仍有強勢增長的空間,另外新世代遊戲機、數位相機等產品可望在未來以外的新興產品機會,尋找具高附加價值及多元化之產品發展。

在遊戲機市場方面,SONY PS2 遊戲機自2000年3月推出至今,其銷售量已達千萬台,由於其內含完整電腦運算所需的零元件,具有一般電腦再加上遊戲娛樂的功能,各界對其未來發展潛力十分看好,有可能取代部分家用PC市場而成為未來新興的潛力產品。目前臺灣已有兩家廠商接獲得PS2的代工定單,零元件廠商亦有多家已獲SONY認證,據SONY表示,2002年其PS2的出貨量將可達2000萬台左右。另一方面,Microsoft再推出的X-box情況亦十分良好,預估今年出貨量將達一千台以上。

數位相機方面,2001年隨著歐美柯達、惠普及愛克發(AGFA)等數位相機廠商相繼到臺灣尋求代工,日係數信相機廠商也在營收不佳、追求降低生產成本的考量下,開始評估到臺灣尋求合作夥伴的可能。目前可能到臺灣下定單的日系廠商包括Canon及Olympus等。臺灣佳能企業轉投資的精熙國際工廠及明騰科技均已積極爭取日本Canon的合作,而Olympus亦傳出將釋出二百萬畫素以下之外銷產品定單,雖然SONY及Nikon仍為有委託外代工的打算,但隨著市場競爭的白熱化及降低成本的考量,日係數位元相機等相關IA產品將有可能繼數位相機產量將近1600萬台,預計到了2004年

其產量將達3400萬台,其市場潛力不容忽視。

另一方面,電腦、手機等系統產品生命週期縮短、成本與售價逐漸逼近等趨勢已成,零元件相關產品設計能力的提高、產品開發時程的縮短、成本的空話子等都將左右系統廠商定單的流向,建議臺灣廠商在產品開發規劃時應將此些因素考慮在內。此外,包括日本、韓國等系統大廠亦有加速釋單並與臺灣零元件廠商進一步合作的徵兆,臺灣廠商可尋求與其合作的機會。但是,由於系統廠商對零元件廠商多數屬中小規模的企業形態,對系統大廠配合運籌管理及廉價供貨等要求多難以因應,因此未來臺灣零元件廠商欲爭取相關定單,可透由策略聯盟或上中下游整合公司的資源,而其實際可行運作方式及人事等相關佈局的意見整合,仍是未來業界應積極思考的方向。

|